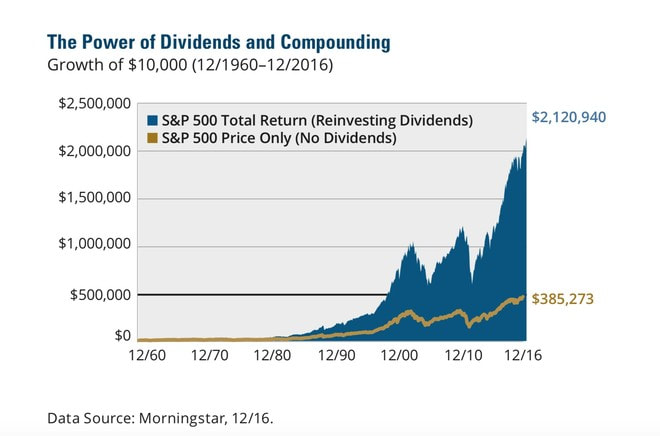

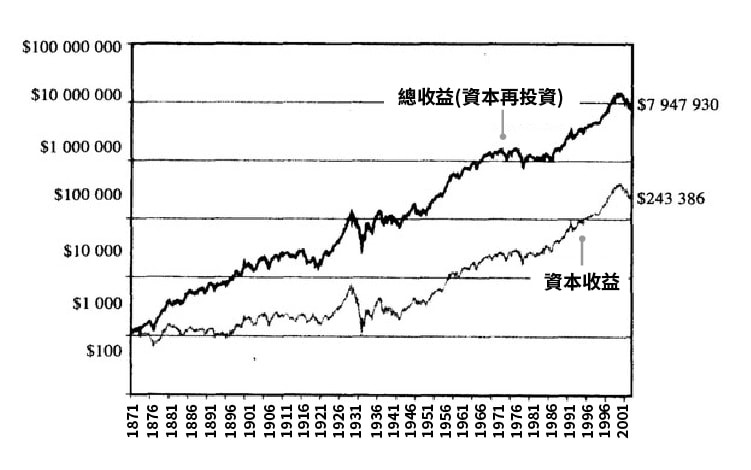

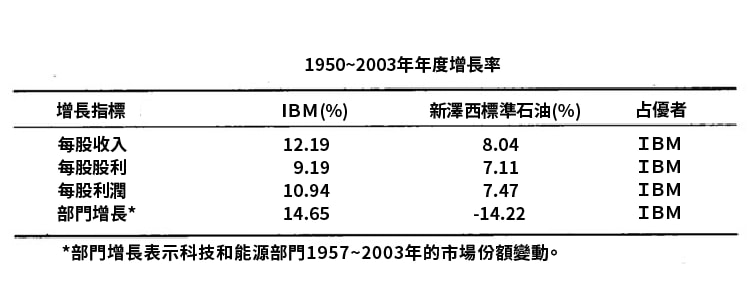

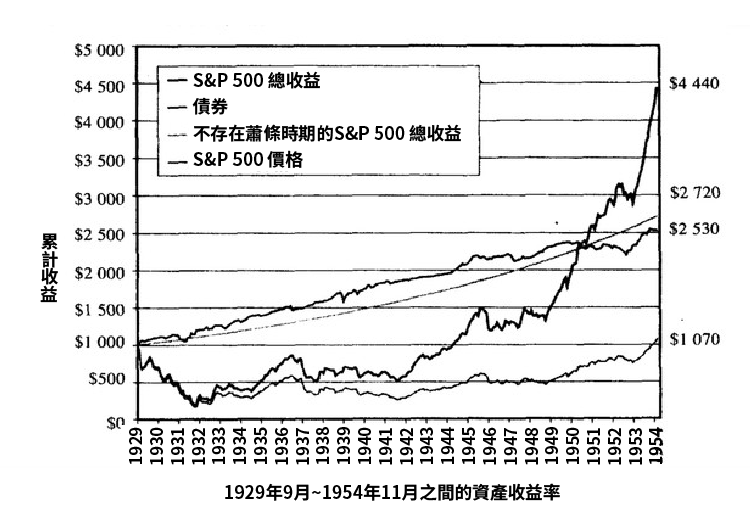

筆者對股息是著迷的,對財富亦充滿渴望,任何有助增加現金流和增進個人財務自由的投資策略,筆者都不願錯過。穩健的股票 (例如中電、領展、煤氣等),為投資者帶來源源不盡的現金流,當投資者收到了股息,一般而言,有2種處理方法 : 1. 及時行樂,千金散盡,等待下一次股票派息,然後再及時行樂 2. 股息再投資,享受財富增值的快車道,然後又再把股票派發的股息再投資 選擇沒有對錯,沒有一個方案是絕對正確,也沒有一個做法必定出錯。筆者思考的是如何更好地讓錢協助產生更多的財富,也即所謂"錢生錢",股息再投資便是其中一種"錢生錢"的方式。 什麼是股息再投資計劃 (Dividend Reinvestment Plan,DRIP) 上市公司提供給投資人的股息再投資途徑,股東可在配息日以現金股息購進公司股票 (當然亦可以選擇購買其他股票),可能會涉及買進零股(fractional shares)。 筆者本來打算自己搜索資料,自己製作一篇文學巨著,去說明股息再投資的重要性。但在過程中,讀了一篇寫得十分精彩的文章 - "長期投資者最該做的事:股息再投資" (詳見連結),相信對此文章主題有興趣的朋友,有很大的參考作用,引文如下 : 在做指數投資,或正想踏入指數投資的你不要忘了 “股息再投資” 這個選項,我們來聊聊為什麼? 最近許多人在聊股息和發放股利、闌珊地談論諸如 “狗股理論”(Dog of the Dows)這種不刺激的策略。如果是牛市,大家的眼神一定緊咬龍頭股漲一毛雀躍、跌五毛黑臉,唯獨對發放股利的一塊錢最沒感覺;但熊市裡沒有賺錢效應的確尷尬,資本利得猶如捕風捉影,想想還是發放股利比較實在。 於是人心思古。因為在古時候,人們投資股票就是為了發放股利。 人類有史可考的第一筆發放股利,來自於人類有史可考的第一家上市企業“荷蘭東印度公司”。鼎盛時期的紅毛東印度,坐擁五萬員工、兩萬水手、一萬僱傭兵、一百五十條商船和四十條戰船,巔峰市值高達 7,800 萬荷蘭盾,據說等於現在的七兆美元(蘋果(Apple, AAPL-US)(AAPL-US)才一兆你想想看)。 在創立初的四年裡,紅毛東印度公司殖利率為 75%——市紅率低過現在絕大多數公司的股價淨值比——而在將近兩百年的存續時間裡,東印度公司保持了平均 18% 的殖利率。這油水滂沱的好生意,令人望古而咂舌。 當然我很不明白,荷蘭東印度這猶如印鈔機一般的生意為什麼要發放股利——利潤再投入不好嗎?加以複利的威力說不定歷史就要改寫成是紅毛子的頭頂日不落。可惜世上再無東印度,人間唯有中石油(601857-CN)。現代企業的發放股利率不及東印度的零頭——標普 500 公司裡目前殖利率之王是 HCP(HCP-US)公司(6.6%),而這還因為它是家房地產投資信託基金(REITs)。 但是就因為現代公司的殖利率都很低,股息發放股利就沒有價值了嗎?這樣的想法大錯特錯。我來告訴你 “股息以及股息的再投資” 乃是人類進步的泉源。  如上圖所示,如果去審視標普 500 指數從 1960 年以來的全收益(Total Return),我們會看到半個世紀裡,標普全收益中的 82% 直接來源於股息以及股息再投資的複合成長。如果你在 1960 年時有幸炒股而不是在挨餓的話,投資 1 萬美元於標普指數,僅算股價的漲幅,到 2016 年底這筆錢將成長為 38 萬美元(標普指數差不多就翻了 38 倍);但如果你將股息再投資於標普指數中,這筆錢在 2016 年將高達 212 萬美元(212 倍)。 有沒有股息再投資相差了一座江山,你這才回過味來誰是最忠誠的槓桿。 Jeremy Siegel 教授是高發放股利股票的大粉絲,在《投資者的未來》(The Future for Investors)這本書裡他的危言更加聳聽:從 1881 年到 2003 年這激情的一百來年裡,股票收益——在去除通膨以後——97% 來自於股息以及股息再投資,只有 3% 來自於股價的 “真實成長”,也就是資本收益。算上股息再投資,股票的真實年化回報是 7% 左右;如果去掉股息再投資,真實年化回報驟降為 4.5%——經過一百年的複利翻滾,結局不言而喻。  行文至此先下一個結論:股息一定要拿來重新投回你的股票,哪怕你是一個所謂的 Income Investor,把股票當債券來投資(債券的 YTM 最後能拿到還要靠利息再投資,更何況股票?)。尤其是如果你投資的是低估值、高殖利率的 “價值股”,股息再投資能讓輸家最終逆襲。 比如《投資者的未來》談到了一個發人深省的案例:在上世紀五十年代,IBM(IBM-US)是一隻無比性感的成長妖姬,代表了當時最炙手可熱的新經濟;而新澤西標準石油(Standard Oil of New Jersey,美孚石油前身)則是一個美人遲暮的舊經濟股。從 1950 年到 2003 年,IBM 無論是銷售收入、淨利潤還是股利方面的成長,都全方位無死角地碾壓標準石油公司。 我們來做一個思維實驗,假設現在是 1950 年,而你開了個先知掛看到下面這組數據,你會去投資哪個股票?  看到這個數據,腦子正常的人都會選擇 IBM,而事實上後來 IBM 的股價成長也遠遠超過標準石油。但投資標準石油仍然有一線龜兔賽跑彎道超車的機會——這五十多年裡 IBM 的平均本益比是 26 倍,殖利率 2.18%;而新澤西標準石油的平均本益比是 13 倍,殖利率 5.19%。所以如果你以標準石油較高的殖利率不停再投資於其較低估的股價,通過五十年的時間你會累積出 15 倍的股票數量;但你通過同樣的方式,只能累積出 3 倍的 IBM。 於是奇蹟出現了:算上股息再投資,新澤西標準石油的投資人得到的全收益報酬率是年化 14.42%,而 IBM 的報酬率僅為年化 13.83%,投資爆發式成長的 IBM 居然跑輸了投資尾大不掉的標準石油。Jeremy Siegel 教授將其稱為 “成長的陷阱(Growth Trap)”。 這其實不難理解,股息再投資其實等同於一種定投,而低估值股票的股息再投資是一種越跌越買賺股票的好策略。這種策略能讓投資者在指數的熊市裡賺錢,於是大師們常說股息是熊市狂風暴雨裡最堅挺的一把天堂傘。比如 1929 年崩盤的道瓊指數,花了足足 25 年時間爬出深淵,到 1954 年才創出了新高。於是很多股票市場的投資者就很怕呀:人生有幾個二十五年,我萬一碰到如此漫長的熊市,那還不如梭一把比特幣來得壯烈? 但對於堅持股息再投資計劃的人而言,1929 到 1954 並不是失去的二十五年,而是年化回報 6% 穩如狗的二十五年。1929 年時的 1 萬美元仍然成長成了 44,400 美元,遠遠超過同期債券的回報收益。  不僅熊市時是保護傘,股息再投資也是穿越牛熊的如意套——到了牛市,你累積的股票會為收益加速,所以長時間平攤下來,股息威力無窮。

Robert Arnott 在《股息與另外三個矮子》這篇精緻的小散文裡,回測了美股風雨兩百年的數據(數據來源於前期一些鐵路、銀行、保險股編制的指數,以及後期的道瓊和標普 500 指數),兩百年的年化報酬率接近 7.9%;而如果拆解這 7.9%,那麼股息貢獻了大頭的 5%;而其他三個矮子——通貨膨脹、股息真實成長和估值水平升高,分別貢獻剩下的 1.4%、0.6% 和 0.8%。 正因如此,“狗股策略” 才顯得如此的偉大光明正確。這策略的方法論本身是個單純的小仙子——每年年初買入道指 30 個股票裡股息報酬率最高的 10 個股票,第二年調整部位繼續持有殖利率最高 10 個,周而復始、逐年而輪。殖利率高的股票往往也意味著他們的估值較低、不受市場追捧,因此這些股票被稱為 “狗股”。 狗股策略雖然名頭鄙陋,但表現卻是百萬雄兵。1950 年到 2003 年,道指年化收益 12%,狗股策略年化收益 14.43%。由於道瓊指數是一個邏輯很破的價格加權指數,有些人就將狗股策略應用到了比較科學的市值加權的標普 500 指數裡,變成了標狗策略(S&P 10)。標狗策略比道狗策略平均每年收益要高出一個百分點。 除了專挑殖利率高的,你也可以用 “股息貴族”(Dividend Aristocrats)策略,比如去投資標普 500 指數里過去 25 年一直連續提高發放股利的公司。這個策略的邏輯是如果一個公司可以連續小半個世紀不斷提升發放股利,那其抵禦經濟衰退的能力不言而喻。比如可口可樂(Coca-Cola, KO-US)公司,專注加息 40 多年;還有諸如沃爾瑪(Walmart, WMT-US)(Walmart Inc, WMT-US)、3M(MMM-US)等,標普裡大概有十分之一的公司可以歸為 “股息貴族”。 市面上有一隻等權重的股息貴族 ETF(代碼為 NOBL),可供投資者比較方便地執行這種策略,以一個完整的牛熊輪迴作為區間來看,該策略確實能夠跑贏指數。 結語 本文結論並不是說發放股利股票就要強於不發放股利的股票,發放股利本身只是切蛋糕的方法,不改變蛋糕大小。有些投資者執著於發放股利如同執著於見紅,對不發放股利的公司咬牙切齒;但有些人又對發放股利嗤之以鼻——如亞馬遜(Amazon, AMZN-US)的貝佐斯,認為發放股利的都是大輸家,因為只有資金利用率低下的公司才會把無處安放的現金退給股東。 雖然有很多的股息理論試圖說明股息對股價表現的影響——諸如股息無關理論、稅務迴避理論等等,但說到底要不要投資高發放股利的股票完全是投資者的個人喜好——無論是出於稅務考慮還是出於公司治理,說白了是一種口味挑選。既然是口味就不存在絕對真理,沒有對錯之分。

0 評論

發表回覆。 |

股票最新業績 00002 中電控股 | 00003 中華煤氣 | 00005 匯豐控股 | 00011 恆生銀行 | 00019 太古A | 00027 銀河娛樂 | 00303 偉易達 | 00386 中石化 | 00405 越秀房托 | 00709 佐丹奴 | 00823 領展房產 | 00900 Aeon信貸 | 00939 建設銀行 | 00945 宏利金融 | 01177 中國生物製藥 | 01359 中國信達 | 01800 中交建 | 02007 碧桂園 | 02318 中國平安 | 02388 中銀香港 | 02328 中國財險 | 02777 富力地產 | 02800 盈富基金 | 03988 中國銀行 | 06033 電訊數碼 | 06823 香港電訊 | |

RSS 訂閱

RSS 訂閱

Proudly powered by Weebly