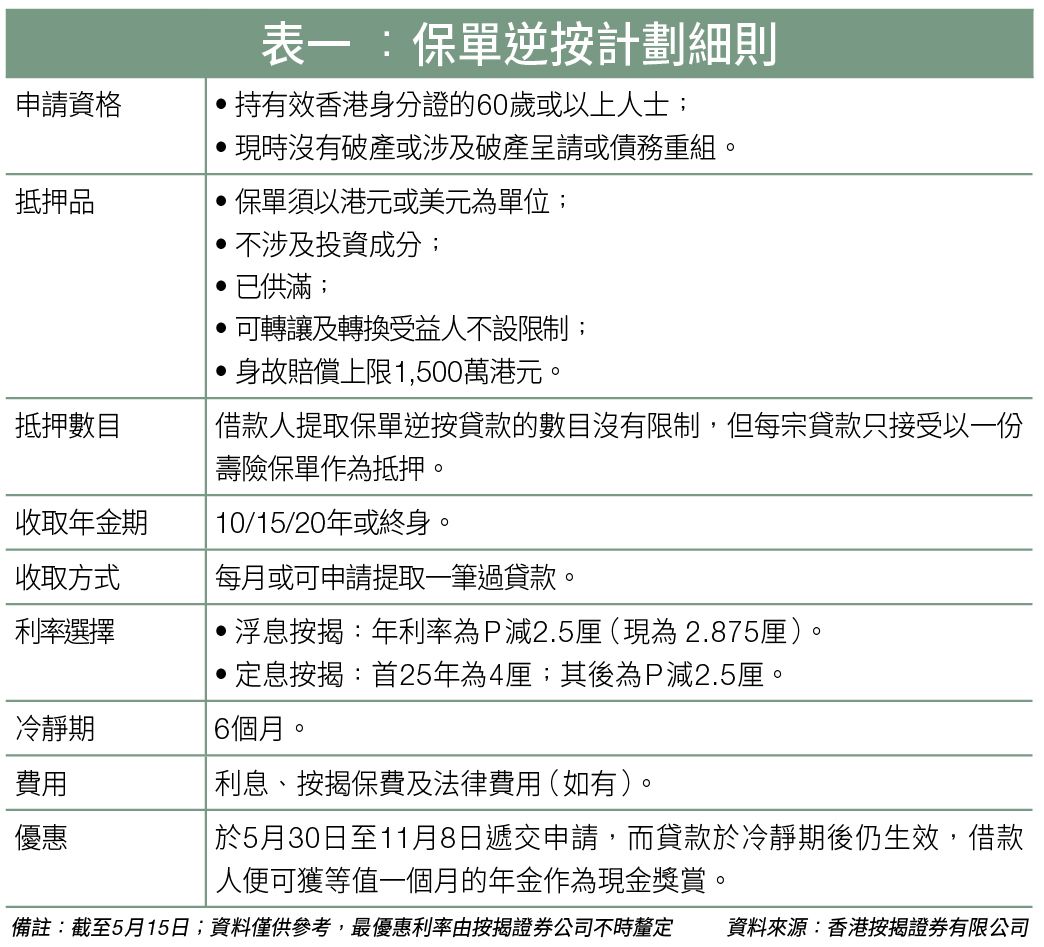

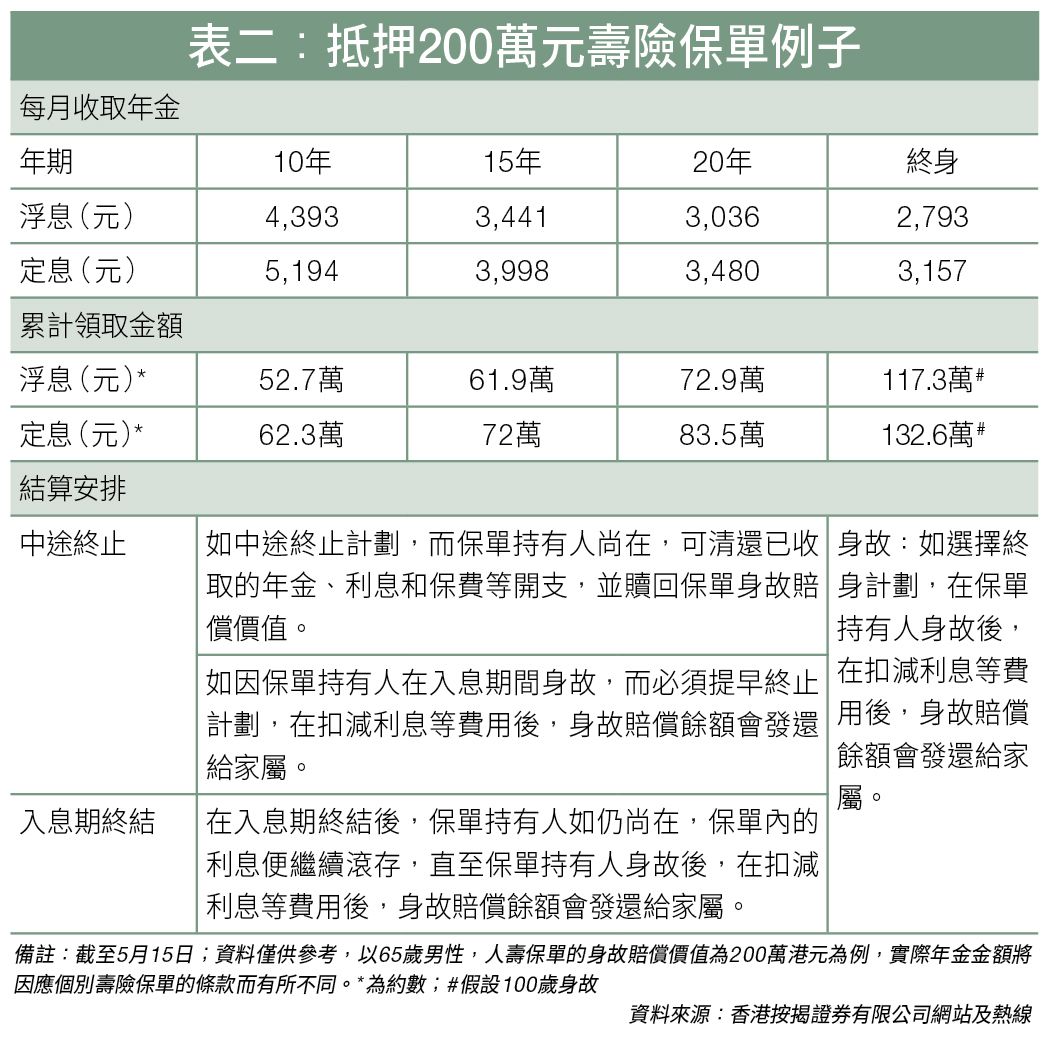

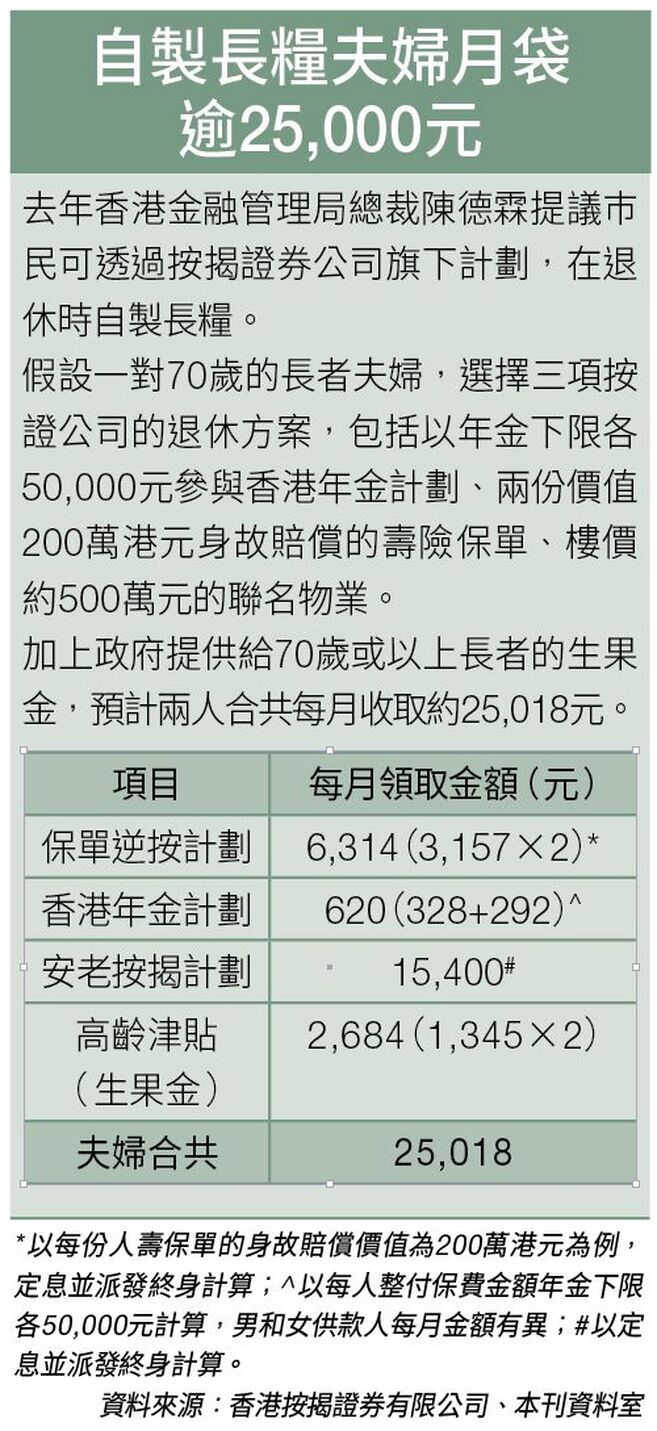

【年金.理財解碼】退休方案又有新玩法。香港按揭證券有限公司繼香港年金及安老按揭計劃(逆按揭)後,將在5月30日起,接受申請「保單逆按計劃」。針對退休人士,將已供滿而沒有投資成分的人壽保單作抵押品,提取保單逆按貸款,自製長糧,更終身毋須還款。有學者指,若退休人士無物業、無閒資供年金,只有一份保單,可變現金流,惟抵押保單前,宜事先跟家人溝通才進行。 撰文:Smart ED編輯部|圖片:unsplash、新傳媒資料室|資料來源:香港按揭證券有限公司 人壽保險的目的,是在保單持有人身故後,為保單持有人的家屬或受供養者,提供財務保障。 而據保險業監管局去年公布的數字顯示,2017年個人人壽業務有效保單保費近4,151億元;2017年的相關保單數目,按年增5%,近1,250萬份。 當中大比例為非投資相連長期保單數目,佔近1,118萬份。 人壽保單數目按年有上升趨勢,按證公司宣布在5月30日起,推出「保單逆按計劃」。 康宏環球控股有限公司首席產品及策略總監梁潘月寶提及,對沒有其他理想退休方案的長者來說,「保單逆按計劃」是一項不錯的選擇。 因港人愈來愈長壽,梁潘月寶說無論是60、70或80歲的長者,預期仍能存活數十年,將手持的壽險保單變現,可以協助在退休後增加現金收入。 打算在5月底申請「保單逆按計劃」的借款人,不妨留意以下五個建議。 (一)無物業長者增現金流 借款人的壽險保單,需以港元或美元為計算單位。 另壽險保單性質為不涉及任何投資成分,即僅接受「純人壽」保單作抵押,與投資相連的壽險保單並不接受申請,因涉及身故賠償額有機會遞減。 此外,借款人必須為壽險保單的持有人及受保人,保單可轉讓及轉換受益人不設限制,並須在申請前已完全清繳保費。  倘若借款人並無持有效的香港身分證,或現時有破產或涉及破產呈請或債務重組者,便不能受惠。 香港中文大學經濟學系副教授莊太量表示,因本港不少長者住在屋邨,沒有物業,也未必有100萬元閒資參與年金計劃。 若只有一份壽險保單,便可作抵押用來套現,增加現金流。 (二)一人可申請多份貸款 若借款人想倍增年金收入,而同時擁有多於一份已供滿而合資格的壽險保單,則可全部用於抵押。 多份壽險保單未必需要同一時間提出抵押。雖然每份壽險保單作一宗貸款計算,但以同一申請人名下,可作計算個人年金的身故賠償總額,則以1,500萬港元為上限。 莊太量指由於壽險保單的受益人為家屬,在保單持有人身故後,獲發給家屬的身故賠償價值,或會在扣減利息等費用後減少。 (三)經銀行戶口收取年金 第一步,借款人可拿壽險保單到銀行(留意按證公司稍後公布受理的銀行名單)申請,經銀行初步評估,借款人是否符合申請資格。 第二步,銀行會將借款人的副本文件交給按證公司,按證公司審閱後,會經銀行報價給借款人,預計約需五個工作天。 第三步,申請一經批核,借款人便可前往貸款機構代表律師的律師樓簽署相關法律文件。手續辦妥後,借款人每月便可經銀行戶口收取年金。 申請人宜等銀行名單公布後,選擇方便或已開設賬戶的銀行遞交申請。 (四)短入息期金額較大 「保單逆按計劃」借款人可選擇於固定年期內或終身每月收取固定年金,亦可提取一筆過貸款以應付特別需要。 年金金額多寡,在於按證公司根據借款人申請時的年齡、年金期、壽險保單的身故賠償額及選擇的利率計劃而定。 以65歲男性,人壽保單的身故賠償價值為200萬港元為例,若終身領取年金,每月可收取2,793至3,157元。  按一下這裡來編輯。 一般情況下,壽險保單的身故賠償愈高,申請時的年齡愈高、選擇定息及入息期愈短,每月年金的金額亦會愈高。 梁潘月寶認為,視乎借款人的年齡、需要每月收取的年金額等因素,去選擇入息期。 她建議每月需要的年金額大,惟壽險保單內的身故賠償價值並不多者,便可考慮較短的入息期。 相反,若壽險保單內的身故賠償價值較大,或期望可收取年金的年期較長,則可選擇長年期或終身派發年金。 一般情況下,借款人終身毋須還款。 當借款人百年歸老後,按證公司將以人壽保單的身故賠償金額清還貸款,才退回給家屬。 梁潘月寶稱產品設計很細膩,例如設立10、15及20年彈性入息期,而計劃亦提供可一筆過提取貸款,以應付包括醫療開支等生活上的突發需要。 另借款人期滿後可毋須還錢;又或在期滿後,如經濟狀況好轉,亦可搬錢還清貸款,以贖回身故賠償價值。 (五)最優惠利率未必最優惠 「保單逆按計劃」下有兩種按揭利率選擇。 定息按揭首25年的年利率較高,為4厘;其後為最優惠利率(P)減2.5厘。 浮息按揭年利率為P減2.5厘,即2.875厘(5.375-2.5厘),目前較定息優惠。 本港銀行提供的最優惠利率,分為5.125厘(滙豐、恒生及中銀香港等)、5.375厘(渣打、東亞及大新銀行等)及5.5厘(富邦及華僑永亨銀行)。 「保單逆按計劃」內的最優惠利率是由按證公司不時釐定,目前為5.375厘,屬巿場中等。 惟選擇浮息利率的話,未必是最優惠。 現時香港最優惠利率是跟隨美國聯邦利率的走勢而調整的,若聯邦儲備局宣布加息,香港或會跟隨調高利率。 假設按揭證券公司跟隨巿場加息,若在25年間,合共加息五次,每次僅加息0.25厘,其他不變。 加息後「保單逆按計劃」浮息達4.125厘(5.375+1.25-2.5厘),超出定息按揭保證首25年的4厘,意味在計算身故賠償時,壽險保單將被扣減更多的利息。 故對於選擇終身收取年金、而選擇浮息的抵押人,便需注意加息風險。 梁潘月寶指,借款人若想每月年金額較多、入息期較短,其實沒有選擇,必須捨浮息而揀定息計劃。 不過,定息計劃亦有好處,因定息有保證借貸利率,便毋須面對利率浮動的風險,有部分借款人,會覺得選擇定息較安心。 自製長糧夫婦月袋 逾25,000元 去年香港金融管理局總裁陳德霖提議巿民可透過按揭證券公司旗下計劃,在退休時自製長糧。 假設一對70歲的長者夫婦,選擇三項按證公司的退休方案,包括以年金下限各50,000元參與香港年金計劃、兩份價值200萬港元身故賠償的壽險保單、樓價約500萬元的聯名物業。 加上政府提供給70歲或以上長者的生果金,預計兩人合共每月收取約25,018元。  https://www.edigest.hk/article/101590/%e7%90%86%e8%b2%a1/%e7%90%86%e8%b2%a1%e8%a7%a3%e7%a2%bc-%e5%b9%b4%e9%87%91-%e4%bf%9d%e5%96%ae%e9%80%86%e6%8c%89%e8%a8%88%e5%8a%83-%e5%ae%89%e8%80%81%e6%8c%89%e6%8f%ad%e8%a8%88%e5%8a%83-%e9%80%80%e4%bc%91/5/

0 評論

發表回覆。 |

股票最新業績 00002 中電控股 | 00003 中華煤氣 | 00005 匯豐控股 | 00011 恆生銀行 | 00019 太古A | 00027 銀河娛樂 | 00303 偉易達 | 00386 中石化 | 00405 越秀房托 | 00709 佐丹奴 | 00823 領展房產 | 00900 Aeon信貸 | 00939 建設銀行 | 00945 宏利金融 | 01177 中國生物製藥 | 01359 中國信達 | 01800 中交建 | 02007 碧桂園 | 02318 中國平安 | 02388 中銀香港 | 02328 中國財險 | 02777 富力地產 | 02800 盈富基金 | 03988 中國銀行 | 06033 電訊數碼 | 06823 香港電訊 | |

RSS 訂閱

RSS 訂閱

Proudly powered by Weebly